Kiểm tra nợ xấu là một bước quan trọng trước khi bạn vay tín chấp, vay mua nhà, hoặc xin thẻ tín dụng, vì thông tin nợ xấu sẽ ảnh hưởng lớn đến việc phê duyệt hồ sơ. Từ năm 2025, người dân có thể dùng căn cước công dân (CCCD) để kiểm tra nợ xấu trực tuyến thông qua CIC – trung tâm thông tin tín dụng quốc gia. Dưới đây là hướng dẫn chi tiết các bước và những điều cần lưu ý khi kiểm tra.

Cách kiểm tra nợ xấu online bằng CCCD năm 2025

Trước khi kiểm tra, bạn cần chuẩn bị:

Việc kiểm tra nợ xấu bằng CCCD trực tuyến năm 2025 là một công cụ quyền lực giúp bạn chủ động nắm bắt tình trạng tín dụng của mình. Nếu biết mình đang có nợ xấu, bạn có thể kịp thời xử lý, cải thiện hồ sơ để gia tăng cơ hội vay vốn hoặc làm các thủ tục tín dụng khác. Có thể nói, sử dụng công nghệ trong kiểm tra tín dụng như CIC giúp việc tra cứu trở nên nhanh chóng, chính xác và minh bạch hơn rất nhiều so với trước đây.

1. Bước chuẩn bị

Số Căn cước công dân (CCCD) hoặc các thông tin định danh cá nhân khác cần thiết.

Số điện thoại đang dùng – phải là số bạn đã đăng ký khi cấp CCCD, vì hệ thống sẽ gửi mã xác thực (OTP).

Một thiết bị có kết nối Internet: máy tính, điện thoại thông minh, máy tính bảng.

Tài khoản email nếu cần để xác nhận hoặc phục hồi tài khoản.

2. Các bước kiểm tra nợ xấu bằng CCCD trực tuyến

Truy cập vào trang web của CIC (CIC – Trung tâm Thông tin tín dụng quốc gia).

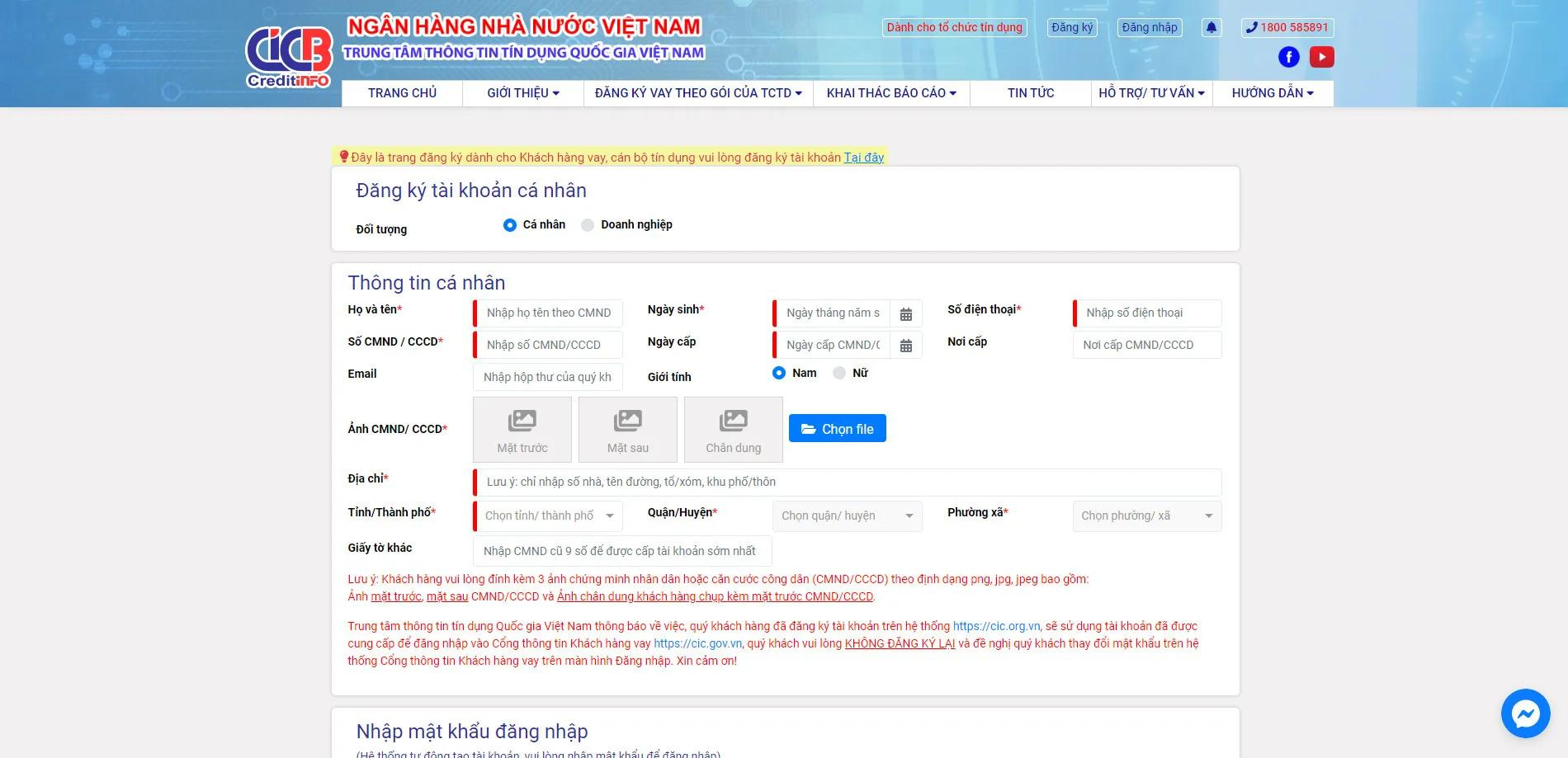

Nếu chưa có tài khoản cá nhân, chọn mục Đăng ký để tạo tài khoản: điền đầy đủ các thông tin cá nhân theo yêu cầu, bao gồm CCCD, họ tên, ngày sinh,…

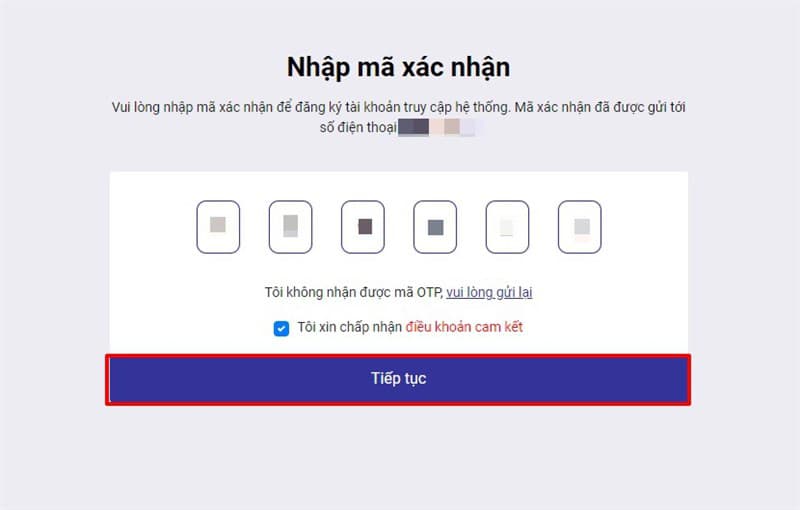

Xác minh số điện thoại bằng mã OTP được gửi từ hệ thống.

Chờ quá trình xác thực thông tin cá nhân – đôi khi CIC có thể gọi điện hoặc gửi tin nhắn để đối chiếu thông tin.

Khi tài khoản đã được kích hoạt xác thực đầy đủ, đăng nhập vào hệ thống CIC.

Chọn mục Khai thác báo cáo hoặc Tra cứu tín dụng / tra cứu nợ xấu để xem thông tin nợ của mình.

Ngoài việc dùng website, có thể tải ứng dụng CIC Credit Connect (nếu có sẵn) trên CH Play hoặc App Store để tra cứu từ điện thoại – cũng sử dụng CCCD và xác thực tương tự.

3. Nợ xấu là gì và ảnh hưởng của nó

Theo Thông tư 31/2024/TT-NHNN, nhóm nợ xấu gồm nhóm 3, nhóm 4 và nhóm 5. Đây là các khoản nợ quá hạn từ trên 90 ngày hoặc các khoản nợ khó đòi.

Người có nợ xấu sẽ rất khó hoặc không được vay vốn từ ngân hàng, tổ chức tín dụng. Điều này do các quy định về điều kiện vay vốn yêu cầu người vay phải có khả năng tài chính để trả nợ và không có khoản nợ xấu đang lưu tại CIC.

4. Thông tin tín dụng và tính bảo mật

Các tổ chức tín dụng phải cung cấp thông tin tín dụng cho CIC theo quy định: thông tin định danh, khoản vay, thẻ tín dụng, thông tin về bảo đảm tín dụng, xử lý nợ xấu,…

CIC chỉ cung cấp thông tin nợ xấu cá nhân cho chính cá nhân đó sau khi đã xác thực hợp lệ. Thông tin này được bảo mật, không được công khai trừ trường hợp pháp luật cho phép.

5. Những lưu ý quan trọng khi kiểm tra

Khi đăng ký, điền thông tin đúng với chứng minh thư/CCCD thật bao gồm cả tên, ngày tháng năm sinh – nếu khác biệt có thể bị từ chối xác thực.

Số điện thoại và email phải là của bạn, còn hoạt động – vì OTP và các xác thực khác sẽ gửi về đó.

Quá trình xác thực có thể mất thời gian – không phải lúc nào cũng ngay lập tức.

Nếu kết quả cho thấy có nợ xấu, hãy liên hệ với ngân hàng hoặc tổ chức tín dụng để biết rõ thông tin, xem nợ xấu đó là gì, từ khi nào, và khả năng xóa hay cải thiện hồ sơ ra sao.